Un Conseil d’administration de plus en plus muselé

Nous venons de vivre un conseil d’administration assez spectaculaire tant sur la forme que sur le fond.

Sur la forme, nous nous interrogeons sur la pratique quasi systématique de la part de la Présidence de mettre en première ligne le personnel administratif pour légitimer et défendre ses choix politiques. Comme si l’équipe en place avait peur de s’exposer elle-même aux questions des élus et souhaitait délibérément faire du budget un objet purement technique, alors qu’il est avant tout le reflet d’une volonté politique. On imagine mal la présentation du budget de l’État à l’Assemblée Nationale par un fonctionnaire de Bercy. Plus sérieusement, il n’est pas, à nos yeux, admissible de faire endosser une telle responsabilité, pour ne pas dire charge mentale, à nos collègues des services administratifs. Quant aux plaintes permanentes de la présidence de l’université sur la surcharge de travail des services, elles reflètent d’abord l’incapacité de l’équipe politique actuelle de structurer et d’organiser le travail des services correctement sur les sujets aussi basiques que la gestion budgétaire.

Également, pour ne pas répondre aux questions semble-t-il embarrassantes qui lui ont été posées, le Président a inventé le concept de « question non réglementaire ». Nous rajoutons à cela son refus de procéder à un vote à bulletin secret concernant le deuxième budget rectificatif 2024, en contradiction flagrante avec le paragraphe C de l’article 3 : Modalités de fonctionnement des conseils, comités et commissions du règlement intérieur de l’Université Grenoble Alpes.

Ce CA était un parfait exemple de la vision que se fait le président de la gestion démocratique de l’UGA, à rebours des engagements qu’il avait porté dans son discours de candidature.

Une dégradation inquiétante des indicateurs de santé économique

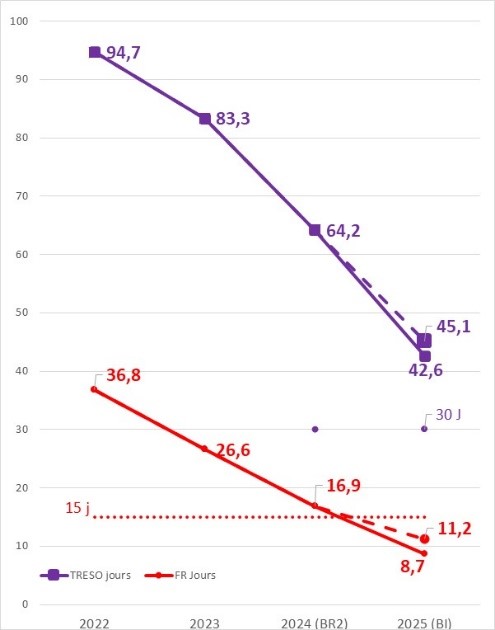

Sur le fond, nous sommes particulièrement inquiets quant à la soutenabilité budgétaire de l’établissement. En effet, 4 années d’une gestion financière aléatoire ont grandement fragilisé les finances de l’UGA, au point d’afficher dans le BI 2025 un fonds de roulement à 8,7 jours de fonctionnement, très en dessous du seuil d’alerte de 15 jours, et en baisse de 76% par rapport à 2022.

En corolaire, la trésorerie de l’université s’est dégradée un peu plus chaque année depuis 4 ans, de 94,7 jours de fonctionnement en 2022 à 42,6 jours prévus au budget initial 2025, se rapprochant ainsi du seuil d’alerte de 30 jours (graphique 1).

Nous tenons également à souligner que le financement du compte d’affectation spécial pension CAS pension par l’Université sans compensation de l’État, évoquée par le président comme source principale des difficultés de l’UGA, n’explique en réalité qu’une très faible part de la dégradation du fonds de roulement et de la trésorerie (segments en pointillés du graphique 1). Au final, sur la base de l’article R. 719-61 du code de l’éducation, le budget 2025 voté au conseil d’administration n’est tout simplement pas soutenable, ce qui sur la base de l’article R. 719-69 du Code de l’éducation, le soumet à l’approbation du Recteur.

Graphique 1 : Présentation de l’évolution du fond de roulement (en rouge) et de la trésorerie (en violet)

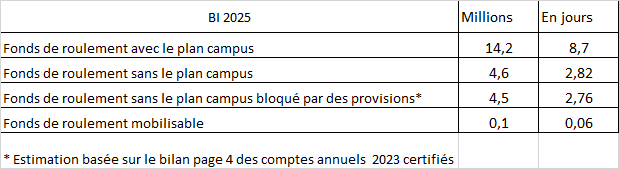

Facteur aggravant, ce fonds de roulement global de 8,7 jours surestime la soutenabilité réelle du budget de l’UGA, car il intègre le fonds de roulement du plan campus, alors même que cette part relevant du plan campus ne peut pas être mobilisée pour financer le fonctionnement de l’université. Enfin, la quasi intégralité du fonds de roulement hors plan campus est bloquée par des provisions et engagements futurs. Elle est donc, de fait, non mobilisable pour financer le fonctionnement de l’université. Autrement dit, au rythme actuel de consommation, le fonds de roulement mobilisable de l’établissement UGA atteindra environ 0 jour de fonctionnement au 31/12/2025 (voir tableau 1).

Tableau 1 : Analyse détaillée du fond de roulement prévu au BI 2025

Surinvestissement incontrôlé et non transparence dans la présentation du budget

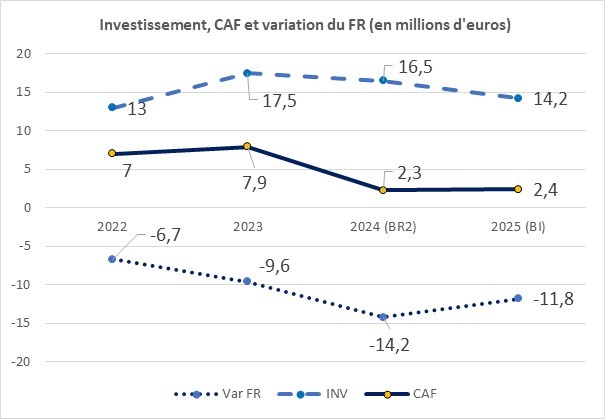

La vraie raison de la dégradation de la soutenabilité budgétaire est le surinvestissement systématique qui a eu lieu au cours des quatre dernières années et qui a mécaniquement dégradé le fonds de roulement (graphique 2). En effet, depuis 2022, l’UGA investit sur fonds propres bien au-delà de sa CAF (capacité d’autofinancement) – environs 30 millions de surinvestissement en cumulés sur 2022-2024 et 42 millions si on intègre les données du budget initial 2025 -, sans que les programmes d’investissement concernés n’aient été présentés et encore moins approuvés ni par le conseil d’administration ni par la commission recherche de l’établissement, en contradiction flagrante avec les prérogatives de ces conseils telles qu’elles sont définies dans les statuts de notre université.

Graphique 2 : Analyse de la variation des investissements et de la CAF

Pour finir, nous souhaitons vous alerter sur l’analyse (faut-il dire l’absence d’analyse ?) des grands projets portés par l’établissement (IDEX, Labex, PUI, PEPR, …) qui ne sont même pas mentionnés dans la note de présentation du budget. Ces projets sont en effet très fortement couplés au fonctionnement de notre établissement, que ce soit par l’utilisation des ressources (personnel, fluides, patrimoine, …) ou pour les frais de gestion induits. Or, ce sujet essentiel n’est jamais abordé en conseil d’administration. Nous n’avons que des échos de protestations portées par les directeurs de Labex suite à la décision unilatérale du président du doublement des frais de gestion pour la nouvelle vague. Sans que cette question, alors même que c’est une obligation légale, n’est été discutée dans les instances de l’établissement. Cette partie – ces grands projets structurants qui représentent des dizaines de millions d’euros par an – reste une vraie « boîte noire » dans la discussion budgétaire.

En conclusion, nous sommes très inquiets quant à la sincérité et la soutenabilité du budget initial 2025, c’est pourquoi nous avons décidé de voter contre ce projet de budget lors du conseil d’administration du 17 décembre 2024.